Chcete se mít v důchodovém věku stejně dobře jako teď? Kdy je čas začít si spořit? A kolik si odkládat? Spočítejte si jak jste na tom nebo se mi ozvěte a podíváme se na váš důchod spolu.

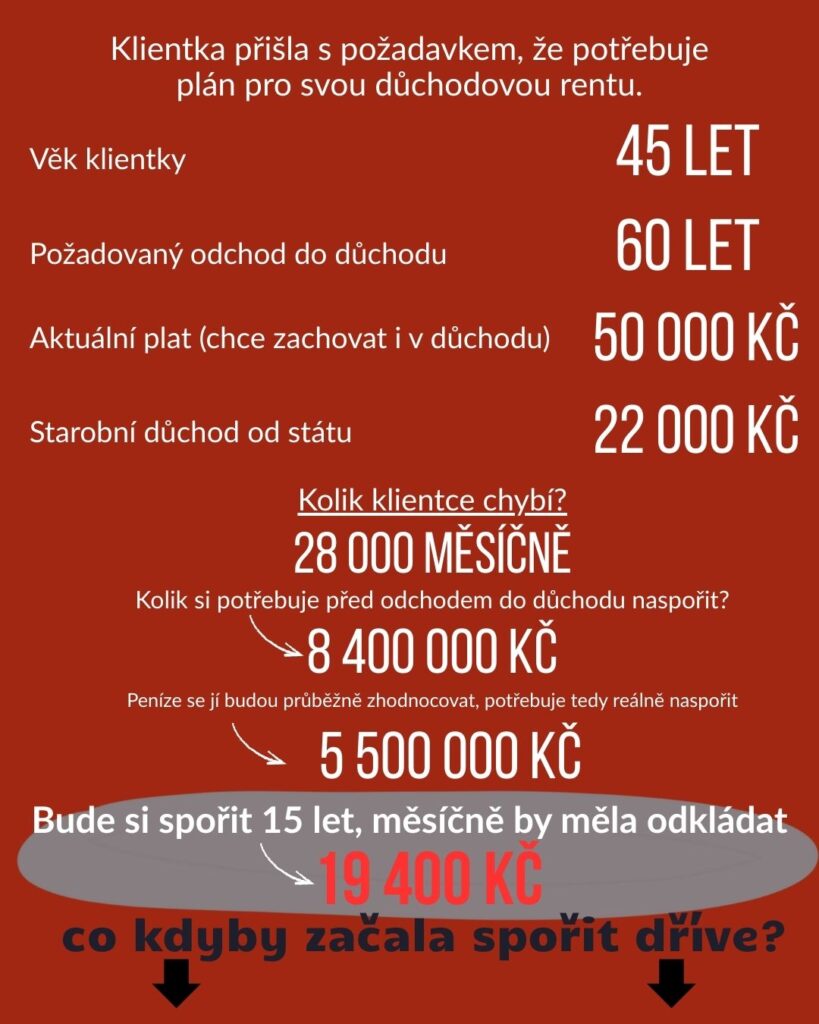

Klientka dnes vydělává 50.000,- měsíčně, důchod bude mít cca 22.000,- dle dnešních pravidel pro výpočet (ověřeno na portálu ČSSZ).

Kolik si tedy musí naspořit, aby měla měsíční příjem takový jako dnes a neklesla její životní úroveň. Zde je jednoduchý propočet.

22.000 – 50.000 = -28.000

Klientce klesne příjem o 28.000,- Kč měsíčně, uvažujeme-li, že v důchodu bude žít průměrných 25 let, potřebujeme naspořit tolik, aby si po tuto dobu mohla ze svých úspor čerpat 28.000,- Kč každý měsíc.

tedy: 28.000 x 12 x 25 = 8.400.000,- Kč

To je hrozivé číslo, nicméně, potřebná částka přece jen bude o něco nižší, neboť naspořené peníze bude klientka po dobu dúchodového věku čerpat postupně a ony tak budou generovat i nadále nějaký výnos. Budeme-li uvažovat konzervativní výnos kolem 4% ročně, pak nám potřebná naspořená suma klesne z 8.400.000,- Kč na 5.500.000,- Kč

Aby si klientka splnila svůj cíl „jít v 60-ti letech do důchodu“, potřebuje si naspořit minimálně částku cca 5,5 mil. Kč.

Toto je zjednodušený výpočet, který nezahrnuje ještě vliv inflace, která nám propočet samozřejmě také ovlivní.

K dosažení cíle si nastavíme plán spoření kombinací doplňkového penzijního spoření a vlastních investic, různých strategií a dynamik. Aby si klientka svůj cíl splnila a naspořila za 15 let částku 5.500.000,- Kč, pak při uvažované průměrné roční výnosnosti portfolia 5% – 6% musí si odkládat měsíčně částku ve výši cca 19.400,- Kč !

1.400,- Kč měsíčně klientce přispívá zaměstnavatel

340,- Kč měsíčně lze získat formou státního příspěvku

7200,- Kč ročně lze získat zpět na dani z příjmu díky možnosti odpočtů

17.660,- Kč je potřeba dát na spoření na penzi z vlastní kapsy

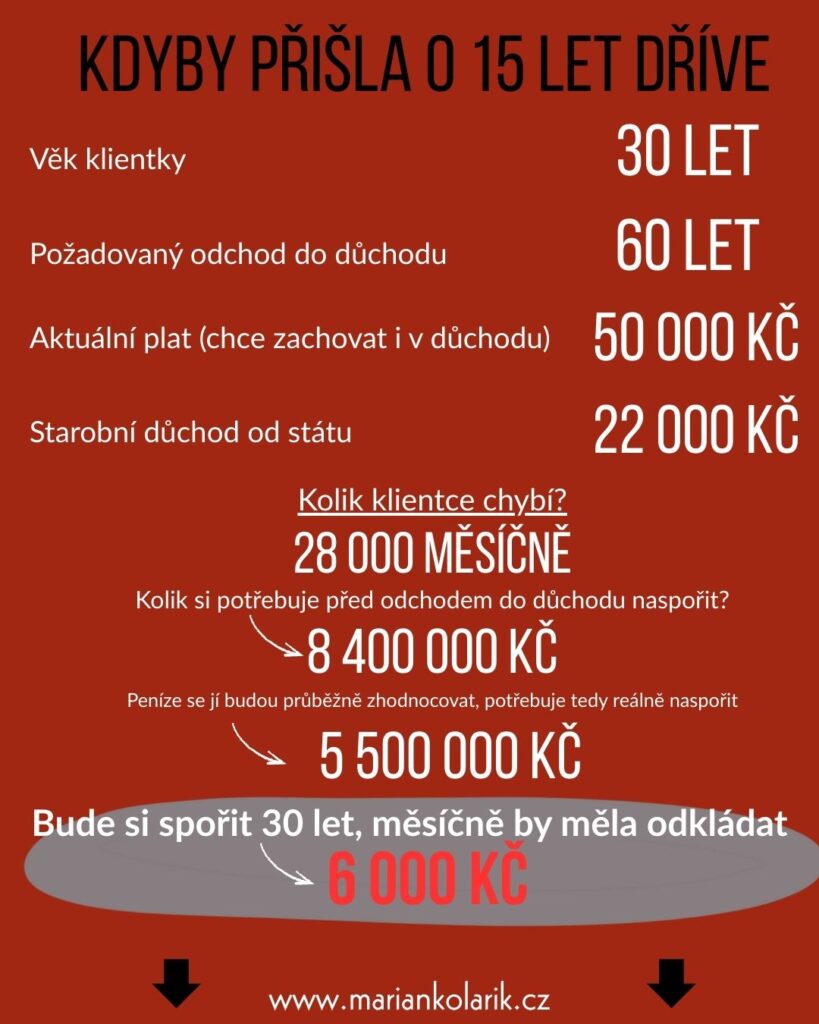

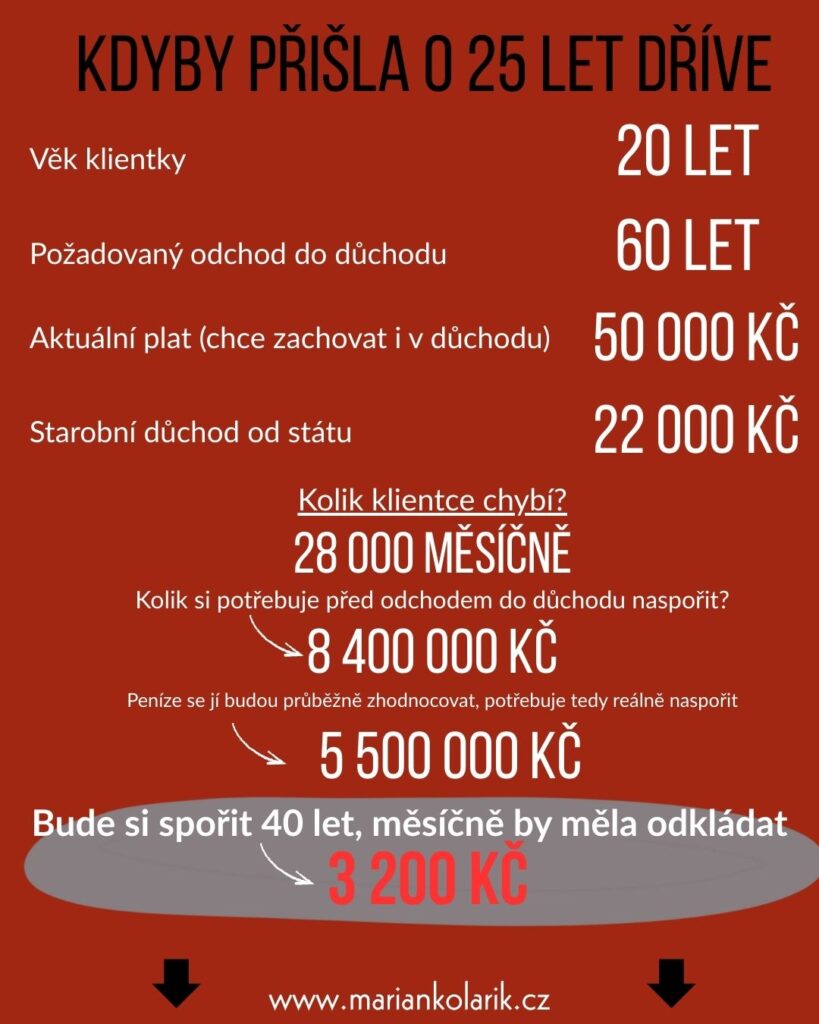

Škoda, že klientka nepřišla dříve, faktor času hraje při investování / spoření obrovskou roli. Čím více času na spoření máme, tím méně stačí měsíčně odkládat pro splnění stanoveného cíle.

Kdyby přišla ve 40-ti letech a měli jsme na dosažení cíle 20 let, stačilo by odkládat 12.500,- měsíčně.

Kdyby přišla ve 30-ti letech a měli jsme na dosažení cíle 30 let, stačilo by odkládat 6.000,- měsíčně.

Kdyby přišla ve 20-ti letech a měli jsme na dosažení cíle 40 let, stačilo by odkládat 3.200,- měsíčně.

Zavolejte nebo napište, rád vám pomohu nastavit plán pro váš důchod.